Investavimas pasižymi cikliškumu.

Ar pavyktų atspėti, kieno grąža pavaizduota grafike žemiau mėlyna linija? Esu įsitikinęs, kad be šio straipsnio antraštės pagalbos teisingų spėjimų būtų mažai.

Taip – tai tiesa.

Mėlyna linija žymi būtent MSCI Emerging Markets indekso grąžą, o raudona linija – JAV S&P 500 indekso rezultatus.

1999–2024 m. laikotarpiu MSCI Emerging Markets indekso metinė grąža eurais siekia 8,2% ir vos nežymiai atsilieka nuo S&P 500 indekso, kurio metinis rezultatas 8,5%.

Keista, ar ne? Nuostabiosioms JAV akcijoms, vedamoms technologijų kompanijų, išsiskiriančių neregėtu pelningumu, po dot-com burbulo sprogimo prireikė ketvirčio amžiaus, kad pavytų besivystančių rinkų akcijų indeksą.

Žinoma, šis ketvirčio amžiaus laikotarpis nebuvo vienalytis – jis apėmė du visiškai skirtingus ciklus.

1999–2011 m. laikotarpiu emerging markets (EM) metinė grąža buvo dviženklė, o JAV akcijų – arti nulio. Šis laikotarpis, JAV vadinamas lost decade, nebuvo sėkmingas developed markets (DM) akcijų rinkoms.

EM, tuo tarpu, pirmojo šio amžiaus dešimtmečio istorija buvo visiškai priešinga – šis laikotarpis besivystančioms rinkoms buvo magnificent. Spauda skandavo BRICS trumpinį kiekviename straipsnyje (panašiai kaip dabar su MAG7). Ekonomikos augimas buvo įspūdingas, o akcijų rinkų grąža – stulbinanti.

Net ir po 2008 m. krizės EM akcijos atsigavo greičiau nei JAV ar kitų išsivysčiusių šalių rinkos. Rizikos premijos tarp EM ir DM beveik nebeliko, o įsitikinimas, kad JAV akcijos safe haven, išblėso.

Tuo metu EM buvo the only game in town. Niekas nebetikėto DM akcijomis, tų pačių JAV akcijų niekam nebereikėjo. Kaip visi galėjo taip klysti? Kas įvyko toliau, buvo visiškai priešinga tuometiniams lūkesčiams.

2011-2024 m. laikotarpis pasižymėjo visiškai priešinga dinamika, nei dešimtmetis prieš tai – būtent JAV akcijų grąža buvo dviženklė, o EM grąža siekė vos pora procentų per metus.

DM akcijos, dėka JAV akcijų, vedamų neįtikėtinų technologijų kompanijų, dominuoja jau daugelį metų.

EM, tuo tarpu, kamuoja nesibaigiančios bėdos – politinė rizika didžiulė, neginčijamas Kinijos ekonomikos augimo stebuklas pavirto Kinijos akcijų rinkos fiasko, šiuos metus BRICKS reikia nebent sienai tarp emerging ir developed valstybių pastatyti.

Nenuostabu, jog priešingai nei prieš penkiolika metų, dabar visi myli JAV akcijas, o emerging markets – nekenčia.

O kaip turėtų elgtis išmintingas investuotojas, kuris supranta, jog akcijų rinkos yra cikliškos. Ar verta turėti EM akcijų savo portfelyje ? Galbūt šios yra iš tiesų prastesnės ?

Kaip vertėtų investuoti, jog praėjus dešimt metų nuo dabartinio laikotarpio, prisipirkus paskutiniu metu sparčiausiai brangusių akcijų ir vėl nereikėtų kelti klausimo – “o kaip čia taip nutiko”? Jeigu sekantis dešimtmetis pasirodytų esąs emerging markets dominavimo amžius.

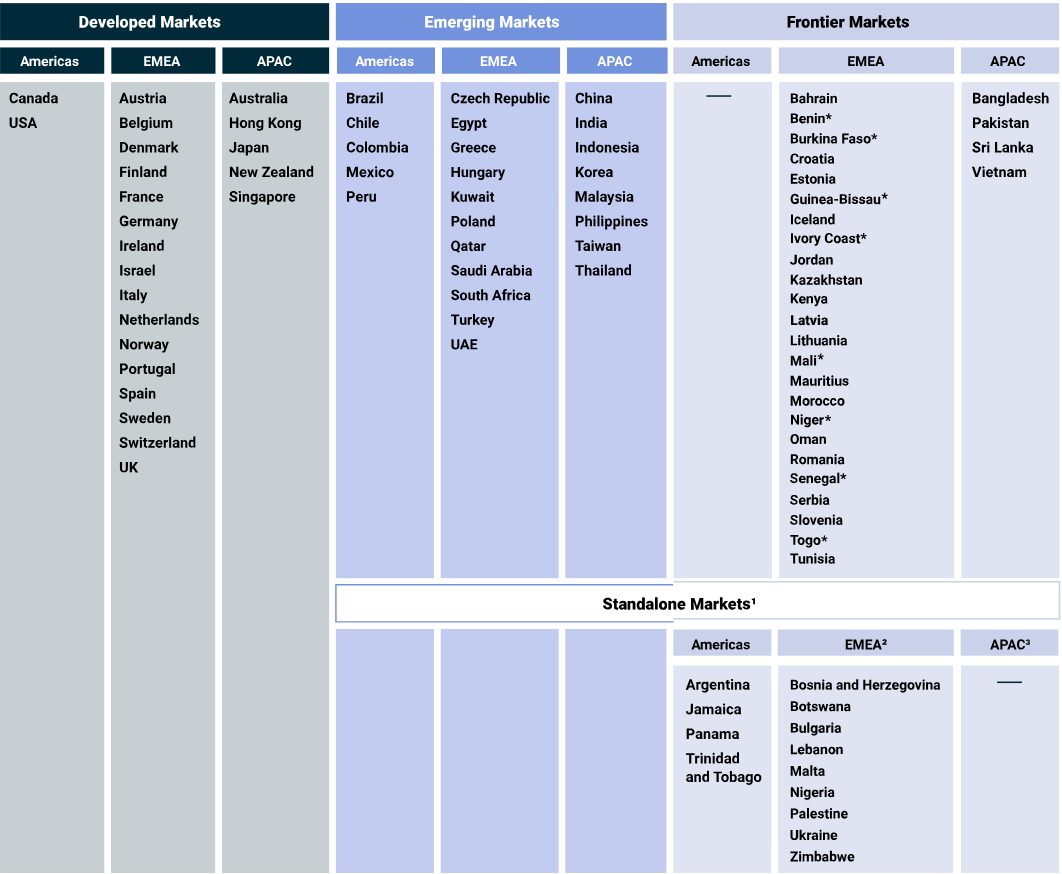

1. Kas yra besivystančios rinkos ?

Pasaulyje egzistuoja daugybė šalių ir jų akcijų rinkų. Remiantis tam tikrais rodikliais, įvairių šalių akcijų rinkas galima skirti į išsivysčiusias rinkas (developed markets) ir visas kitas.

Kas tos „kitos“ rinkos? Dažnai viskas, kas nepriklauso developed markets, įvardijama kaip emerging markets. Tačiau investuojant į kokį ETFą, sekantį emerging markets indeksą, kur šis investuos priklausys nuo indekso, kurį ETF seka, sudėties. O tą indekso sudėtį nusprendžia indeksą administruojančios kompanijos subjektyvi klasifikacija.

Štai kaip atrodo vieno iš pagrindinių indeksų sudarinėtojo, MSCI kompanijos, pasaulio šalių akcijų rinkų klasifikacija į developed markets ir kitus regionus.

Priklausomai nuo kiekvienos šalies kapitalo rinkų išsivystymo lygio, MSCI pasaulio akcijų rinkas skiria į developed markets ir visas likusias. O tas visas likusias, savo ruožtu, skiria į dar keletą porūšių – emerging markets, žemesnę frontier markets kategoriją ir standalone kategorija.

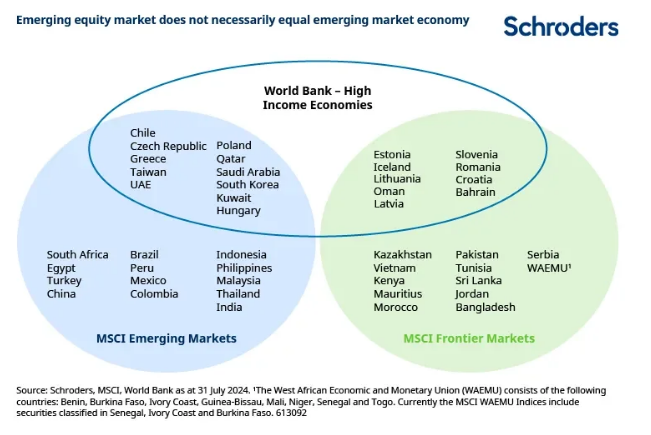

Svarbu pastebėti, jog vertinant šalių išsivystymo lygį, vertinama ne šalies ekonominis išsivystymo lygis (ar bent jau ne tik šis kriterijus), bet vertinamas būtent šalies kapitalo rinkų išsivystymo lygis. Tam tikra šalis gali būti pakankamai išsivysčiusi ir turtinga (High Income Economy), bet būti priskiriama prie frontier markets.

Štai kodėl daugumoje klasifikacijų, MSCI ar kitų indeksų sudarytojų, Lietuvos akcijų rinka netraukia net iki EM kategorijos, o yra priskiriama frontier markets – žemiausios ir labiausiai neišsivysčiusias kapitalo rinkas turinčių šalių kategorijos.

Taip yra todėl, Lietuvos kapitalo rinka neatitinka EM keliamų reikalavimų. Pavyzdžiui, štai kas lemia MSCI klasifikaciją:

- Ekonominiai rodikliai, vertinant BVP ir pajamų lygį;

- Kapitalo rinkų dydis ir likvidumas;

- Kapitalo rinkų prieinamumas.

Lietuvos atveju, nėra pakankamo skaičiaus pakankamai didelių ir likvidžių kompanijų, kurių akcijomis prekiaujama biržoje, todėl šalis turi frontier market statusą.

Kaip minėta, tai net nėra pati prasčiausia kategorija. Šalys, kurios neatitinką net frontier markets reikalavimų, priskiriamos prie standalone markets.

Pavyzdžiui, Bulgaria klasifikuojama kaip standalone, dėl nepaprastai mažos ir nelikvidžios kapitalo rinkos, kaip ir Argentina, nes šios kapitalo rinka sunkiai prieinama dėl įvestų kapitalo kontrolės priemonių.

Svarbu šioje vietoje suprasti, kad ir apie ką šnekėtumėme, DM ar EM, šnekame apie nevienalytes, skirtingas, į bendrą katilą sumestas akcijų rinkas. Kurios gali turėti mažai bendro tarpusavyje.

2. EM akcijų rinkų grąžos istorija

Kadangi nėra griežtų kriterijų, apibrėžiančių, kas yra emerging markets, bet kokia istorinė duomenų analizė reikalauja šiek tiek gimnastikos. Juk jei grįžtume pakankamai toli laiku atgal, visos šalys kadaise buvo EM.

2.1 Ilgame laikotarpyje DM grąža aukštesnė

Vienas iš mano mėgstamiausių šaltinių, apimančių ilgą laikotarpį ir įvairių šalių duomenis, yra „Triumph of the Optimists” knygos autorių Elroy Dimson, Paul Marsh, Mike Stauton kas metus leidžiamos publikacijos, pavadintos „Credit Suisse Global Investment Returns Yearbooks“. Šiuose leidiniuose ne kartą buvo nagrinėta EM tema (pavyzdžiui, 2010, 2014, 2019 ir 2021 m. leidiniuose).

Yearbooks autoriai, šiek tiek pamasažavę savo turimus duomenis, sudarė DM ir EM indeksus nuo 1900 m. iki šių dienų. Jie analizavo, kurių rinkų grąža buvo aukštesnė, kaip dažnai šalys pereina iš vienos kategorijos į kitą ir kitus su šia tema susijusius klausimus.

Plačiau apie metodologiją, kaip indeksai sudaryti, siūlau pasiskaityti pirminiame šaltinyje, pavyzdžiui „Credit Suisse Global Investment Returns Yearbook 2021“.

Remiantis pora metų pasenusiais, 2021 m. leidinio, duomenimis, 1900–2020 m. laikotarpiu nominali metinė grąža doleriais buvo:

- Emerging markets 6,8%;

- Developed markets 8,4%.

Taigi, išsivysčiusių rinkų akcijos, per 120 metų istoriją, uždirbo beveik dviem procentiniais punktais daugiau nei besivystančių !

Kadangi ir paskutinius kelis metus, nuo 2011 m. iki šių 2024 m. lapkričio, EM grąža ir toliau buvo nuolatos mažesnė, gali kilti noras tokias turimas akcijas parduoti, ar bent jau niekada tokių nepirkti.

Bet nereikėtų su išvadomis skubėti.

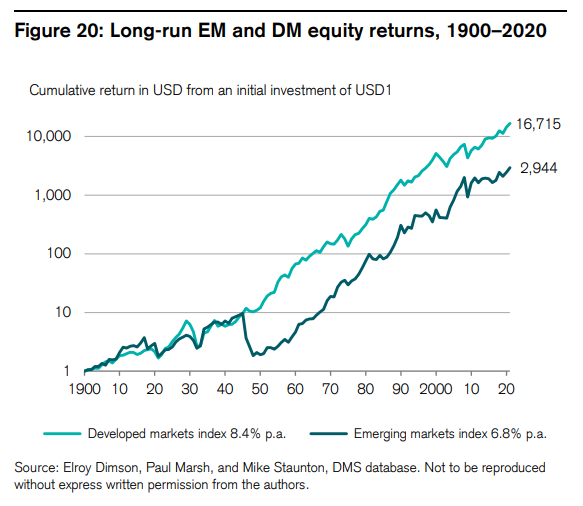

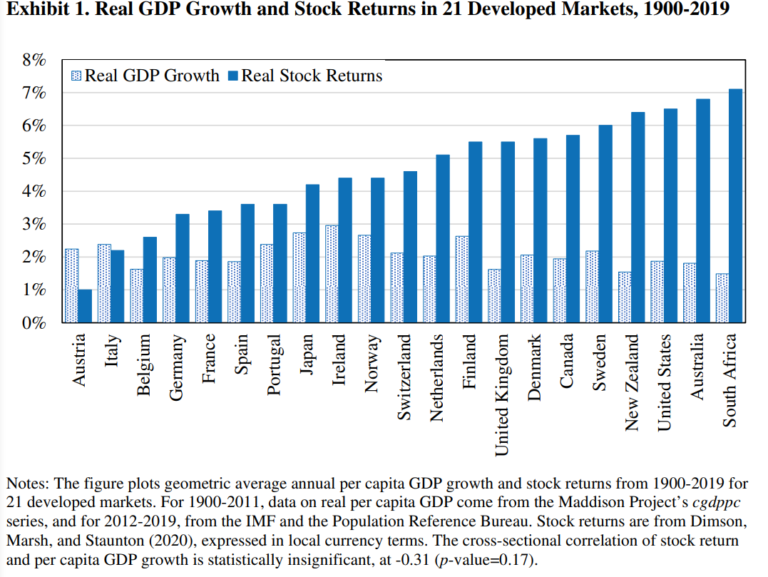

2.2 Banguota EM istorija 1900-2020

Imant visą 120 metų istoriją, ilgiausią, kurią randu, EM grąža tikrai nėra stulbinanti. Bet svarbu pastebėti, jog būta ir nepaprastai puikių ciklų, laikotarpių, kuomet EM šalių akcijoms sekėsi kur kas geriau, nei 120 metų vidurkis.

Šis grafikas iš to paties „Credit Suisse Global Investment Returns Yearbook 2021” puikiai iliustruoja mano mintį, jog EM istorija audringa ir banguota.

XX a. pradžioje, iki Pirmojo pasaulinio karo, EM akcijų rinkos pasirodė geriau nei išsivysčiusių šalių. Iki Antrojo pasaulinio karo abiejų regionų rezultatai buvo panašūs, tačiau vėliau prasidėjo kelis dešimtmečius EM kamavę sunkumai.

Japonijos akcijų rinkų nuosmukis Antrojo pasaulinio karo metais, komunistų pergalė Kinijoje po šio karo, pokario problemos Ispanijoje, Pietų Afrikos Respublikoje ir Brazilijoje, šių šalių ir jų akcijų rinkų nesėkmės lėmė, jog, kaip matosi grafike aukščiau, XX a. viduryje EM akcijų vertės reikšmingai smuko.

Tačiau kas nepaprastai įdomu, jog imant laikotarpį nuo 1960 m. iki šių dienų – paveikslas pasikeičia EM naudai.

1960-2020 m. laikotarpiu būtent EM metinė grąža buvo aukštesnė ir siekė 11,2%, tuo tarpu DM akcijos uždirbo 9,5% per metus.

Ypač reikšmingas skirtumas buvo XX a. septintame ir aštuntame dešimtmečiuose, kuomet EM virino atitinkamai po ~15% ir ~12% per metus, tuo tarpu DM vos atitinkamai po ~8% ir ~7%. Taip pat XXI a. pirmasis dešimtmetis, kuomet EM uždirbo ~15% metinę grąža, tuo tarpu DM vos po ~3% per metus.

Taigi, nors per visą 120 m. laikotarpį EM reikšmingai atsilieka, bet būta ilgų ciklų, kuomet būtent besivystančių šalių akcijoms sekėsi kur kas geriau.

2.3 EM grąža nuo 1992 m.

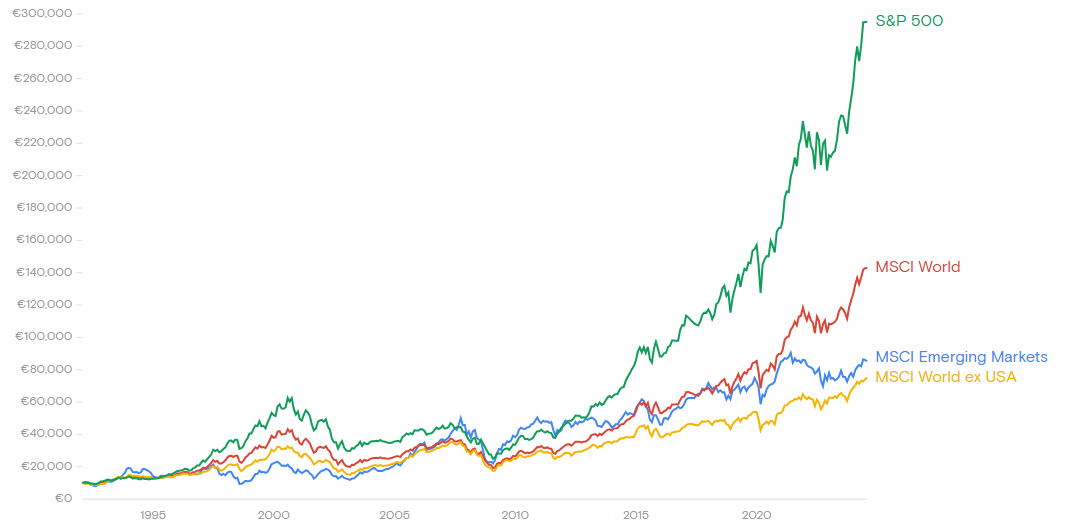

Verta užmesti akį ir į paskutinių kelių dešimtmečių duomenis, apie kuriuos lengviau rasti tikslesnius duomenis. Žvelgiant į rezultatus nuo 1992 m. vasario iki 2024 m. rugsėjo, bendras vaizdas nekinta.

1992-2024 m. laikotarpiu DM ir vėl sekasi geriau (“MSCI World” indeksas apimta tik išsivysčiusių rinkų, t.y. developed markets, akcijas). DM metinė grąža siekia 8,5%, tuo tarpu “MSCI Emerging Markets” indekso grąža siekia vos 6,8%.

Tačiau nėra taip, jog nuolatos EM sekasi prasčiau! Finansų rinkos yra savo prigimtimi gana cikliškos: vieno regiono pakilimus keičia nuosmukiai ir atvirkščiai.

1992-1998 m. laikotarpiu DM sekėsi kur kas geriau, ypač JAV akcijoms, metinė grąža atitinkamai MSCI World siekė 11%, o JAV – 21,4%. Tuo tarpu EM šiuo septynerių metų laikotarpiu uždirbo vos po 1,5% per metus.

Bet 1999-2009 m. laikotarpiu situacija buvo visiškai priešinga – čia jau EM dominavo su 11,9% metine grąža, tuo tarpu DM grąža siekė vos 0,3% per metus.

Nuo 2010 m. prasidėjo visiems pažįstamas JAV akcijų rinkų dominavimas, kada šių akcijų metinė grąža siekia net 16,3%, likusio išsivysčiusio pasaulio 8,1%, o EM vos 6,0%.

3. Kodėl praeityje EM sekėsi prasčiau

Taigi, žvelgiant į EM vs DM rezultatus nuo 1900 m., kaip minėta, DM lenkia EM 8,4% vs 6,8% per metus.

Ne tokiais senais duomenimis, kada šie duomenys tapo patikimesni, nuo 1992 m. iki 2024 m., EM su 6,8% irgi atsilieka nuo DM 8,5% rezultato.

Abiem laikotarpiais, trumpesniu ar ilgesniu – atsilikimas apie du procentus. Nors visokių tarpinių periodų būta, bet faktas nepaneigiamas, imant ilgiausią prieinamą istoriją – EM sekasi prasčiau. Kodėl? Kur pradingo tie du procentai grąžos?

Sistematikai apžvelgiant skirtingo išsivystymo šalis ir jų kapitalo rinkas, galima įžvelgti tam tikrų tendencingumų, kodėl mažiau išsivysčiusių šalių akcijų rinkų rezultatai praeityje buvo prastesni.

#1 EM dažniausiai emerginasi amžinai

Lyg ir būtų logiška galvoti, jog šalis iš pradžių būna bananų kraštas, tuomet patiria industrializacijos etapą, kai pradeda tuos bananus konservuoti ir transportuoti, ar imasi kitų trečiojo pasaulio gamybinių veiklų, kol galiausiai išsivysto iki modernių ekonomikų ir finansų rinkų.

Gaila, bet tai nėra įprasta tendencija. Įprasta tendencija yra priešinga – bananų respublikos lieka bananų respublikomis. Reta šalis sugeba iš EM tapti DM.

Remiantis jau minėtų Yearbooks duomenimis, mažai šalių sugebėjo laikui bėgant iš EM kategorijos peršokti į DM. Tai padaryti pavyko Japonijai, Ispanijai, Portugalijai, Suomijai ir dar kelioms šalims.

Kai kurios šalys, kažkada seniai 1900 m. priskirtos DM, jau seniai tokį statusą prarado – tai Argentina ir Čilė. Graikija vienu metu buvo tapusi išsivysčiusia rinka, tačiau vėl degradavo iki besivystančios.

Istorija jau pamiršo, kad tokios šalys kaip Pakistanas, Venesuela, Nigerija ar Zimbabvė kažkada buvo įkvėpinantys pavyzdžiai, pakeliui į išsivysčiusių rinkų klasifikaciją, bet kažkur ne ten jų bėgiai nuvažiavo.

Pagrindinė mintis, kurią reikėtų įsidėmėti – nei vienos šalies sėkminga tolimesnė raida nėra garantuota. Dauguma besivystančių šalių liks tokiomis dar ilgą laiką, galbūt net amžinai.

Pasirinkus investuoti į besivystančias rinkas, niekada negali būti tikras, kad jos kada nors taps išsivysčiusiomis. Greičiau priešingai – tikėtina, kad taip neįvyks.

#2 Katastrofos labiau mėgsta EM

Nėra taip, jog įvairios krizės ir sukrėtimai būtų vien tik besivystančių šalių bėdos.

Smulkių ekonomikos nuosmukių skaičius panašus EM ir DM šalyse. O kalbant apie didžiausias krizes, šios irgi kamuoja abiejų regionų šalis.

Pavyzdžiui, regioninės krizės, tokios kaip kaip 2010 m. Euro zonos skolų krizė ar 1997 m. Azijos finansų krizė, būdingos visiems regionams, nepriklausomai nuo jų finansų rinkų išsivystymo lygio.

Didžiosios pasaulinės krizės, tokios kaip 1929 m. Didžioji depresija, ar 2008–2009 m. Didžioji recesija, prasidėjo ir stipriau paveikė būtent išsivysčiusių šalių akcijų rinkas.

Tačiau tai – „įprastos“ krizės. Jos ateina ir praeina, o rinkos galiausiai atsigauna.

Tačiau kalbant apie tikras katastrofas – juodąsias gulbes, kai investuotojai praranda viską, šios pasitaiko tik besivystančiose rinkose.

XX a. pradžioje apie ketvirtį EM akcijų indekse užėmė Rusijos akcijos, tačiau po 1917 m. spalio revoliucijos, kai bolševikai perėmė valdžią, investuotojai neteko absoliučiai visko.

Antrojo pasaulinio karo metu Japonijos akcijų rinka prarado 97% vertės. Dar po kelių metų, 1949-aisiais, Kinijos akcijų rinka tiesiog užsidarė, o investuotojai vėl liko tuščiomis rankomis.

1900-1960 m. laikotarpiu buvo ne vienas epizodas, kai globalūs investuotojai, pasirinkę investuoti į EM, prarado viską arba beveik viską.

Žinoma, investuotojai kai kuriose DM šalyse, Pirmojo ir Antrojo pasaulinio karo metais, irgi nuostolių patyrė, bet ne tokia amplitude. Bent jau tie, kurie liko gyvi ir karo metus išlaukė, tokie visko neprarado.

Štai ir antrasis esminis skirtumas tarp EM ir DM. Didžiausios katastrofos, kai investuotojai praranda viską, iki šiol buvo būdingos tik besivystančioms rinkoms.

#3 Ryšys tarp BVP augimo ir akcijų rinkų grąžos neegzistuoja

Dažnai EM, kaip investicinė idėja, parduodama kaip investavimas į sparčiai augančius ir perspektyvius regionus. Gi Europa – tai muziejus, o EM ekonomikų augimas dar tik priešakyje. Investuok – ir dalyvausi šiame augime.

Vis dėlto, vienas iš kontraversiškiausių faktų yra tai, jog istoriniuose duomenyse ryšys tarp šalies BVP augimo ir akcijų rinkų grąžos tiesiog neegzistuoja. Apie tai esu rašęs detaliau įrašuose Myth-busting. Kas (ne)lemia akcijų rinkų grąža ir Money matters, growth does not.

Ironiškiausias pavyzdys – Kinija. 1990–2024 m. laikotarpiu Kinijos BVP augo vidutiniškai 9% per metus. Tačiau šiuo laikotarpiu MSCI Kinijos akcijų indekso metinė grąža tesiekė apie 1,5%.

Ir tai nėra vienintelė išimtis. 1900–2019 m. laikotarpiu tarp šalių, kurių ekonomika augo sparčiausiai, ir tų, kurių akcijų rinkos uždirbo daugiausiai, nebuvo jokio ryšio.

Kodėl taip yra ?

Pirma, negali nusipirkti dalies Lietuvos ar Brazilijos BVP. Ką įmanoma įsigyti, tai tų įmonių akcijų, kuriomis akcijų biržoje prekiaujama šiuo metu.

Net jei šalies ekonomikai ateityje seksis gerai, tai nebūtinai reikš sėkmę dabartinėms kompanijoms, kurių akcijomis prekiaujama biržoje dabar. Ypač jei ateities augimą generuos naujos ir modernios pramonės šakos, kurių įmonių akcijomis iš vis dar nėra prekiaujama biržose.

Jei po Lietuvos nepriklausomybės atgavimo būčiau įsigijęs Panevėžio „Ekrano“ akcijų, tai šios įmonės akcijų kainos pokyčiai turėjo lygiai nulį koreliacijos su Lietuvos ekonomikos augimu ateityje. O tuo metu kokios Teltonika akcijų įsigyti biržoje negalėjai.

EM šalių ekonomikų sudėtis nepaprastai keičiasi šalims besivystant – senas ir nenašias įmones keičia naujos ir modernios, todėl akcijų rinkų grąža su šalies augimo perspektyvomis turi mažai ką bendro.

Antra, pagrindinis veiksnys, lemiantis kompanijų akcijų grąžą, yra tai, kaip greitai augs pelnas ir dividendai, tenkantys vienai akcijai.

Dažnai sparčiam kompanijų augimui EM šalyse būtinos nuolatinės pinigų injekcijos. Šiuos investavimui reikalingus pinigų srautus įmonės užsitikrina įvairias būdais – skolintais pinigais arba naujomis akcijų emisijomis (share dilution). Todėl ateities pelnas paskirstomas tarp daugiau akcijų.

Net jei suminis kompanijos pelnas ateityje augs, pelnas, tenkantis vienai akcijai, gali neaugti pakankamai sparčiai arba išvis likti nepakitęs.

Trečia, spartus augimas jau įskaičiuotas į akcijų kainą.

Viena pagrindinių priežasčių, kodėl istoriniuose duomenyse nėra ryšio tarp BVP augimo ir akcijų rinkų grąžos, yra ta, kad rinkos yra pakankamai efektyvios ir būsimą augimą įskaičiuoja į kainas gerokai anksčiau.

Investuotojai teisingai numato, kurių šalių ekonomikos augs greičiau ateityje, todėl tokių šalių kompanijų akcijų kainos jau būna brangesnės. Štai kodėl akcijų rinka yra leading indicator.

#4 EM aplinka nėra palanki investavimui

Paskutinė priežasčių grupė, kodėl istoriškai EM atsilieka nuo DM, tai palankumas smulkių investuotojų investicijoms.

Panagrinėjus šalis, kurių akcijų rinkoms istoriškai sekėsi geriausiai, galima pastebėti tam tikrus jų bruožus. Šia tema irgi rašiau įraše Money matters, growth does not.

Demokratija ir teisės viršenybė

Šalys, kurios yra brandžios demokratijos, dažnai turinčios anglosaksų teisinę sistemą, išsiskiria geresniais akcijų rinkų rezultatais.

Išsivysčiusios demokratijos su aukšta investuotojų teisių apsauga padeda išvengti situacijų, kai įmonių vadovai uždirbtą pelną iššvaisto arba pasisavina.

Būti smulkiu akcininku šalyje, kurioje smulkiųjų investuotojų teisių neįmanoma apginti, mažai naudos.

Corporate governance

Susijusi tema, jog įvairiose šalyse korporacijų vadovams ir valdantiesiems organams keliami skirtingi tikslai.

Pavyzdžiui, Japonijoje ilgą laiką pirmenybė buvo teikiama augimui ir pilnam užimtumui, o ne akcininkų pelnui.

Dažnu atveju smulkių investuotojų teisės EM ne tik nėra ginamos – niekas nė nesistengia užsiimti tokiu dalyku, kaip pelno ir dividendų, tenkančių vienai akcijai, maksimizavimas.

Todėl pasirinkdamas EM renkiesi istoriškai prastesnę turto klasę

Yra tokia žymi frazė, jog sėkmingam investavimui būtinas nuoseklumas – stay the course.

Tiek daug dėmesio EM trūkumams skiriu todėl, kad kiekvienas įsigijęs tokių akcijų turi suprasti, jog yra gausu logiškų priežasčių, kodėl tokios akcijos yra prastesnės.

Supratus, ką perki, nekils noras parduoti besivystančių rinkų ETFą kiekvieną kartą perskaičius ką nors naujo apie Kinijos politinę riziką, jog čia mielasis Xi Jinping gali kokį naują baną užsienio investuotojams sugalvoti ar panašiai.

Yra labai logiškų priežasčių, kodėl EM akcijoms nesiseks ateityje, visiškai logiška manyti, jog DM grąža ir toliau bus aukštesnė. Tačiau visada lieka klausimas: o kas, jeigu bus kitaip?

4. Diversifikacija

Tai kodėl besivystančios rinkos?

Kam man jų reikia, jei šių rinkų akcijų grąža istoriškai buvo mažesnė už DM, o paskutinio dešimtmečio EM grąža artima indėliui unijoje ?

Atsakymas trejopas: (1) rinkos yra cikliškos, (2) kaina yra svarbu ir (3) pasaulis nėra statiškas.

4.1 Rinkos yra cikliškos

Nepaneigiamas faktas, jog suminė EM pastarųjų 125 metų grąža prastesnė nei DM. Kaip minėta, DM laimi su rezultatu 8,4% metinė grąža prieš EM 6,8% (skaičiuojant doleriais).

Imant pastarųjų trijų dešimtmečių laikotarpį, nuo 1992 m., EM su 6,8% metine grąža irgi atsilieka nuo DM 8,5% rezultato (skaičiuojant eurais).

Tačiau akcijų rinkos pasižymi cikliškumu. Svarbu turėti EM, nes kitą dešimtmetį būtent šio regiono akcijų indeksai gali iššauti – atnešti aukščiausią grąžą.

Tai nėra prognozė. Aš nežinau, niekas nežino, ar taip iš tiesų bus kitą dešimtmetį. Tačiau ką aš žinau, jog ankščiau ar vėliau taip tikrai bus, o tada gali tekti gailėtis, jog šio regiono akcijų neturi.

Šių dienų akimis vienas istorinis faktas skamba kaip anekdotas. Japonijos akcijų ir nekilnojamo turto rinkos burbulo pabaigoje, apie 1989 m., žemė, esanti po Tokijo imperatoriškaisiais rūmais buvo verta daugiau nei visos Kalifornijos valstijos nekilnojamas turtas.

Šiais laikais situacija priešinga – vienos JAV kompanijos, Nvidia, kapitalizacija tik per pus mažesnė nei visos Japonijos akcijų rinkos kapitalizacija. O Japonija juk yra antra pagal dydį akcijų rinka pasaulyje!

Jeigu pasirodytų, jog per daug gerų naujienų yra įskaičiuota į JAV akcijų kainas, o per daug blogų į EM, JAV kompanijų vedamas DM akcijų dominavimo periodas galėtų baigtis.

Žymus investuotojas Howard Marks jau seniai išgarsėjo savo publikacijomis, kurias jis vadina “Memo“. Daugelį metų šiuose laiškuose savo klientams Howard Marks nagrinėja rinkos ciklus, kuriuos lemia investuotojų optimizmo ir pesimizmo svyravimai.

Štai ką 2001 m. Howard Marks rašė po dot-com burbulo sprogimo JAV. Kelias vietas iš jo Memo “You Can’t Predict. You Can Prepare“ norėčiau pacituoti.

Cycles are inevitable. Every once in a while, an up-or down-leg goes on for a long time and/or to a great extreme and people start to say “this time it’s different.” They cite the changes in geopolitics, institutions, technology or behavior that have rendered the “old rules” obsolete. They make investment decisions that extrapolate the recent trend. And then it turns out that the old rules do still apply, and the cycle resumes. In the end, trees don’t grow to the sky, and few things go to zero. Rather, most phenomena turn out to be cyclical.

Howard Marks savo knygoje “Mastering The Market Cycle” pabrėžia, kad akcijų rinkų ciklai yra lemiami fundamentalių priežasčių, tokių kaip šalių BVP ir kompanijų pelningumo pokyčiai. Tačiau akcijų kainos svyruoja nepalyginamai stipriau nei fundamentalių rodiklių pokyčiai, dėl rinką sudarančios žmonių minios psichologijos – nuotaikų svyravimo.

Bulių rinkas sukelia būtent šie psichologiniai pokyčiai, kai tam tikru metu viena ar kita rinka yra nepelnytai nuvertinama, o į dabartinę akcijų kainą jau būna įskaičiuota per daug prastų naujienų. Kai dauguma investuotojų pradeda suvokti, kad fundamentalūs rodikliai visgi nėra tokie prasti, kaina ima kilti. Galiausiai į „vėluojantį traukinį“ suskubę žmonės iš inercijos dar labiau padidina kainas iki perdėto lygio. Šis optimizmas, kai lūkesčiai nėra pateisinami, galiausiai sukelia meškų ciklą, kuriame aprašytas procesas jau vyksta atvirkščiai.

For decades – literally – I’ve been lugging around what I thought was a particularly

apt enumeration of the three stages of a bull market:

the first, when a few forward-looking people begin to believe things will get

better,

the second, when most investors realize improvement is actually underway, and

the third, when everyone concludes everything will get better forever.

Imkime, pavyzdžiui, paskutinį didįjį ciklą rinkoje – JAV akcijų rinkų dominavimą. 2010-ieji buvo šio ciklo pradžia, tačiau tuo metu mažai kas tikėjo, kad per artimiausius 15 metų ši akcijų rinka virins po 15% per metus.

2010-aisiais, po dešimties metų nelaimių – po 1999-ųjų dot-com crasho, po 2007-2008 m. recesijos – optimizmo dėl JAV akcijų rinkų ateities buvo nedaug. Daugelis laukė antro recesijos dugno, akcijos vis dar atrodė per brangios, o ateities fundamentalūs rodikliai per silpni.

Stocks are cheapest when everything looks grim. The depressing outlook keeps them there, and only a few astute and daring bargain hunters are willing to take new positions. Maybe their buying attracts some attention, or maybe the outlook turns a little less depressing, but for one reason or another, the market starts moving up.

Bet laikas bėgo, o JAV akcijos, vedamos niekada neregėtos kokybės technologijų kompanijų, pradėjo rodyti niekada nematytus pelningumo augimo tempus. Todėl vėliau sekusi bulių rinka buvo lemta šių, iš pradžių tinkamai neįvertintų, fundamentalių priežasčių.

After a while, the outlook seems a little less poor. People begin to appreciate that improvement is taking place, and it requires less imagination to be a buyer.

Pesimizmą pakeitė optimizmas, vis daugiau žmonių suprato, jog šios kompanijos yra nuostabios, išsiskiriančios aukštu pelningumu. Bet vėliau, bent jau mano nuomone, optimizmą pateikė euforija. Šiuo metu, atrodo, niekas JAV akcijų rinkų nesustabdys, šios nenugalimos ir pasmerktos dominuoti amžinai.

And eventually, giddiness sets in. Cheered by the improvement in economic and corporate results, people become willing to extrapolate it. The masses become excited

(and envious) about the profits made by investors who were early, and they want in. And they ignore the cyclical nature of things and conclude that the gains will go on forever. That’s why I love the old adage “What the wise man does in the beginning, the fool does in the end.” Most importantly, in the late stages of the great bull markets, people become

willing to pay prices for stocks that assume the good times will go on ad infinitum.

Visos šios Howard Marks citatos yra apie JAV akcijų rinkų tech bubble, pasibaigusį 1999-ųjų dot-com burbulo sprogimu. Ir jos puikiai tinka ir paskutiniam JAV akcijų ciklui, prasidėjusiam apie 2010 m.

Šią akcijų rinkų ciklo dinamiką galima lengvai pritaikyti ir dabartinėms EM akcijoms (arba DM ex-US akcijoms). Skirtumas tik tas, kad tokios rinkos šiuo metu yra ne paskutinėje ciklo fazėje, kaip JAV akcijos (maksimalios euforijos stadijoje), o pirmoje – pesimizmo fazėje, kai tik nedaugelis tiki jų šviesiomis perspektyvomis.

Tik viena bėda – nei rinka, nei ekonomika nėra mechaninė sistema. Tai ne šveicariškas laikrodis. Nors šis cikliškumo modelis puikiai apibūdina rinkų esmę, pabrėždamas, kad kainos amžinai viena kryptimi nekeliauja, bet tiksliai nustatyti ciklo viršūnę ar dugną – neįmanoma.

Kiekvienoje ilgoje bulių rinkoje būna trumpų korekcijų, o meškų rinkoje – laikinų atšokimų. Faktas, kad JAV akcijų rinka šiuo metu yra maksimalioje euforijos stadijoje, nebūtinai reiškia, kad netrukus nersim žemyn. Galbūt artimiausiu metu bus nedidelis kritimas, o gal tiesiog trumpa stagnacija ir iš naujo dugnan akceleratoriaus pedalą spausim. Mano mintys neturėtų būti suprastos, kad aš žinau, jog artėja gilus krachas.

Ką aš žinau, jog ankščiau ar vėliau ne JAV akcijų ciklas vis tiek ateis, tik nežinau kada. Tuomet ir reikės portfelyje ne tik JAV akcijų, bet ir kitų akcijų bei turto klasių.

4.2 Kaina

Čia prieiname prie antrojo argumento, kodėl nurašyti EM akcijų gal ir nevertėtų – kaina.

Išsivysčiusio pasaulio akcijos šiuo metu yra gerokai brangesnės nei EM, daugiausiai šis faktas lemtas JAV akcijų rinkų dominavimo DM akcijų indeksuose.

Yra tas neišvengiamas dėsnis finansų rinkose – kuo sumokama kaina aukštesnė, tuo ateities grąža mažesnė. Apie tai esu rašęs daug kartų, pavyzdžiui, įrašuose Vertės investavimo vargai arba Kaip veikia vertės investavimas.

Nebent tai, kas dabar brangu, ilgainiui „išaugtų“ iki savo vertės. Kitaip tariant, DM akcijos ilgalaikėje perspektyvoje aplenktų EM, jei DM akcijų earnings per share augtų ne tik sparčiau, bet dar sparčiau, nei jau į kainą įskaičiuoti lūkesčiai.

Pastarąjį dešimtmetį šis faktas, jog JAV akcijų rinkų pelnai augo ne tik sparčiau, bet dar sparčiau nei visi tikėjosi, ir užtikrino šių rinkų dominavimą.

Tačiau su pelno augimo tempais yra taip, kad vieno laikotarpio tendencijos nebūtinai rodo, kas bus kitame.

Jeigu taip nutiktų, kad artimiausią dešimtmetį JAV akcijų pelno, tenkančio vienai akcijai, augimo tempai prastėtų, o kitų regionų – spartėtų, rinkų švytuoklė greitai pakryptų ne JAV akcijų naudai.

Ar taip bus – nežinau, tai nėra prognozė. Tačiau tokia galimybė yra, juk ne kartą praeityje taip jau buvę.

4.3 Pasaulis nėra statiškas

Pagrindinė priežastis, kodėl per ilgą laikotarpį (pvz., per paskutinius 125 metus) EM šalių akcijoms istoriškai sekėsi prasčiau, yra ta, kad šios tiesiog buvo prastesnės.

Besivystančios šalys dažniausiai ir liko besivystančiomis. Net kai jų ekonomikos augo, šio augimo akcijų rinkos nepagavo.

Dėl prastesnės EM kompanijų valdysenos uždirbti pelnai buvo iššvaistyti, pavogti arba neefektyviai panaudoti ir neatiteko įmonių akcininkams. Tad kodėl akcijų grąža turėjo būti aukštesnė?

Tačiau faktas, kad istoriškai EM akcijos buvo prastesnės, nereiškia, kad taip bus amžinai – pasaulis nėra statiškas.

Kas, jei dėl neigiamo populiacijos augimo, kitaip tariant, dėl gyventojų skaičiaus mažėjimo, būtent išsivysčiusių šalių ekonomikos ateityje patirs niekada neregėtą spaudimą? Juk sukuriamas BVP šalyje yra išvestinė iš produktyvumo ir dirbančių žmonių skaičiaus.

Nors istoriškai nėra stipraus ryšio tarp BVP augimo ir akcijų rinkų grąžos, visose išsivysčiusiose šalyse ekonomikos istoriškai augo. O kas, jei ateityje bus kitaip – bent jau kalbant apie DM ekonomikas, šios trauksis?

Išsivysčiusių demokratiškų šalių akcijų rinkoms istoriškai sekasi geriau, tačiau nėra garantijų, kad viena ar kita reikšminga demokratija nenuklys iki autokratijos ar panašiai.

Kur link suku? Nors yra svarbių priežasčių, kodėl istoriškai EM akcijoms sekėsi prasčiau, negalima atmesti ir atvirkštinio varianto – kad šių akcijų grąža artimiausiais metais ar dešimtmečiais bus aukštesnė. O gal net šimtmečiais.

4.4 Grįžtant prie diversifikacija

Štai ir pagrindinis argumentas, kodėl turėti EM portfelyje nėra pati kvailiausia mintis.

Nors ateities niekada neatspėsi, visiškai realu, kad per mano gyvenimą, per visą laiką, kurį investuosiu į akcijas, bus ilgas periodas, kai EM akcijos taps portfelio vertės prieaugio varikliu.

Galiausiai visada įmanoma, kad artimiausi dešimt metų MSCI World indeksui, sudarytam vien iš DM akcijų (kur JAV akcijų svoris sudaro net 74%), bus tragiški, o tuo metu besivystančios rinkos pademonstruos įspūdingus rezultatus. Tokiu atveju EM alokacija portfelyje taptų išsigelbėjimu.

Jeigu rinka yra efektyvi, EM kaina turėtų atspindėti šių akcijų rizikos ir grąžos santykį, palyginti su DM.

Jeigu rinka nėra efektyvi, labiau tikėtina, kad šios akcijos yra nuvertintos, o ne pervertintos, nes tai nėra tas akcijų segmentas, dėl kurio investuotojai būtų pametę galvas.

Kadangi akcijų rinkų pokyčių ateityje atspėti neįmanoma, geriausias pasirinkimas – įsigyti kiekvieno galimo laimėtojo po truputėlį. Kiekviename portfelyje, mano nuomone, turėtų būti ir EM alokacija.

Jeigu tik pavyks išvengti didžiausių juodųjų gulbių – tokių kaip vienos ar kelių esminių EM indeksą sudarančių šalių griūčių, kai investuotojai praranda viską – visai realu, kad ilguoju laikotarpiu šių akcijų grąža nenuvils.

Tačiau lieka klausimas – kokį svorį portfelyje EM turėtų sudaryti? Ar šiuo atveju pasyvus investavimas, kaip dažniausiai yra, irgi bus geriausias pasirinkimas ?

5. Pasyvus investavimas ir EM

Apie tai, kaip veikia pasyvus investavimas, jau rašiau įraše Investavimo į akcijas pradžiamokslis (2 dalis): Pasyvus investavimas.

Grubiai ir trumpai – gali pats įsivaizduoti, jog esi protingas ir talentingas, spėlioti ir stock pickinti pavienes įmones, bet tai – nėra išmintingas sprendimas.

Remiantis nesuskaičiuojama gausybe tyrimų ir praktinių pavyzdžių, investuotojai, kurie investuoja vadovaujantis aktyvaus investavimo filosofija, t.y. patys priima sprendimus kurias pozicijas pirkti ir parduoti, keliomis myliomis (procentiniais punktais) atsilieka nuo rinkos vidurkio.

Dėl šios priežasties daug išmintingiau rinktis pasyvaus investavimo filosofiją – tiesiog pirkti indeksą, kuris seka rinkos vidurkį. Tokiu būdu išvengiama bereikalingo vargo, o grąža dažniausiai būna didesnė nei 95% aktyviai investuojančių rinkos dalyvių

Tačiau, kalbant apie EM, kyla klausimų: kas iš tikrųjų sudaro šių šalių akcijų rinką ir koks yra šios rinkos vidurkis? Ar EM ETF’ai tikrai tiksliai atkartoja šį vidurkį?

5.1. Ką tiksliai apima EM akcijų indeksas

Dauguma Europoje prieinamų UCITS ETF’ų seka MSCI Emerging Markets IMI arba MSCI Emerging Markets indeksus. Bet taip pat galima rasti Vanguard ETF’ą, sekantį FTSE Emerging Markets indeksą.

Tarp šių indeksų yra reikšmingų skirtumų. Pavyzdžiui, vienas populiariausių fondų, iShares Core MSCI EM IMI UCITS ETF, maždaug 25% turto investuoja į Kinijos akcijas, apie 20% – į Indijos ir Taivano akcijas, o apie 10% – į Pietų Korėjos akcijas.

Tuo tarpu kitas populiarus fondas, Vanguard FTSE Emerging Markets UCITS ETF, Kinijos akcijoms skiria net 30%, Indijos ir Taivano – po 20%, tačiau Pietų Korėjos šiame indekse apskritai nėra.

Nors šie fondai paprastai demonstruoja panašius rezultatus, bet skirtumų pasitaiko. Pavyzdžiui, 2024 m., nuo metų pradžios iki dabar, iShares Core MSCI EM IMI UCITS ETF uždirbo 14,6%, tuo tarpu Vanguard FTSE Emerging Markets UCITS ETF – 19,9%. Jei būtent Kinijos akcijos taptų pagrindiniu EM grąžos varikliu, Vanguard fondas, turintis didesnį Kinijos akcijų svorį, rodytų geresnius rezultatus.

Yra ir kitų skirtumų, nors jie mažiau reikšmingi ir turi mažesnę įtaką bendram rezultatui.

Pavyzdžiui, daugelis investuotojų, pirkdami emerging markets ETF’us, mano, kad taip investuoja į tokias šalis kaip Argentina ar Rusija. Tačiau MSCI šias šalis priskiria „standalone“ kategorijai, o Vanguard – „unclassified“. Abiem atvejais tai reiškia tą patį: šių šalių akcijos į fondus neįtraukiamos.

Paskutinis skirtumas, jog indeksų sudarytojai daugiau mažiau sutaria, kas yra developed markets, tačiau daug mažiau sutarimo dėl emerging ir frontier markets klasifikacijos. O frontier markets priskiriamos šalys į emerging markets ETFs nepatenka.

Visi šie skirtumai gali lemti, jog tam tikrų besivykstančių šalių akcijų rinkoms demonstruojant puikius rezultatus, šių rezultatų nedemonstruos jūsų pasirinktas fondas.

5.2 Svoriuose daug subjektyvumo

Bet aukščiau išvardintos bėdos – tik gėlytės. Yra daug reikšmingesnių metodologinių ir ideologinių pasirinkimų, lemiančių ganėtinai nedidelį EM svorį bendrame pasaulio akcijų indekse.

Kiek konkrečios šalys ar regionai užima vietos indeksuose, priklauso nuo to, kurios tų šalių kompanijos yra įtraukiamos ir kokiais svoriais.

Kalbant apie EM, šis klausimas, kokias kompanijas įtraukti, nėra toks jau paprastas. Logiška, bent jau iš pirmo žvilgsnio, būtų galvoti, kad visos kompanijos ir pilna apimtimi yra įtraukiamos, bet – tikrai ne.

Free-float indeksų sudarymo metodologija

Pasyvaus investavimo filosofija yra nuostabi todėl, jog sprendimą, ką pirkti, atiduodi protingiausiam įmanomam sprendimų priėmimo mechanizmui – rinkai. Jeigu tik perki visą rinką sudarančias akcijas, proporcingai kiekvienos kompanijos po dalelę, priklausomai nuo jos kapitalizacijos bendroje rinkoje.

Tačiau akcijų indeksai sudaromi ne pagal visą įmonių kapitalizaciją, o tik pagal viešai prekiaujamų akcijų dalį (free-float). Ši metodologija reiškia, kad įmonės vertė apskaičiuojama dauginant jos akcijų kainą ne iš bendro išleistų akcijų skaičiaus, o tik iš viešai prieinamų akcijų skaičiaus.

Pavyzdžiui, Ignitis grupės 25% akcijų yra free-floating, o 75% akcijų yra restricted, priklauso Finansų ministerijai. Todėl skaičiuojant Lietuvos akcijų rinkos kapitalizaciją į šią bus įtraukta tik 25% pilnos Ignitis kompanijos vertės.

Daugelio EM įmonių free-float akcijų dalis yra ganėtinai maža, todėl skaičiuojant bendrą EM rinkos kapitalizaciją ši apskaičiuojama kaip gerokai mažesnė. Panašiai, kaip Igničio ir Lietuvos akcijų rinkos kapitalizacijos atveju.

DM kompanijų, tuo tarpu, kur kas didesne dalimi akcijų prekiaujama viešai, tai viena iš pagrindinių priežasčių, kodėl EM svoris bendrame pasaulio akcijų indekse yra sąlyginai ganėtinai mažas, daug mažesnis nei EM šalių BVP svoris bendroje pasaulio ekonomikoje.

Pavyzdžiui, štai kaip atrodytų MSCI viso pasaulio indeksas, remiantis „Full Market Capitalization” metodologija:

Jeigu free-float metodologija būtų pakeista full market capitalization metodologija, EM tokiame pasaulio akcijų indekse užimtų 27%, tuo tarpu JAV akcijos – vos 46%.

Dabar, pagal naudojant free-float metodologiją, EM svoris pasaulio akcijų indekse yra tik 10%, o JAV akcijų net 65%.

Kyla klausimas: kuri metodologija yra teisingesnė? Iš tiesų – nežinau.

Įdomu, kad anksčiau buvo naudojama būtent pilnos kapitalizacijos metodologija. Pavyzdžiui, MSCI free-float metodologiją pradėjo taikyti tik nuo 2001 m.

Nors šio sprendimo nekritikuoju – jame, tikriausiai, yra nemažai logikos – nesu įsigilinęs į visus argumentus. Vis dėlto svarbu suprasti, kad toks metodologijos pasirinkimas lemia mažesnį EM svorį pasaulio akcijų indekse. Taip pat reikia pabrėžti, jog metodologijos pasirinkimas nėra objektyvus rinkos mechanizmo rezultatas, o subjektyvus tam tikrų žmonių sprendimas.

Mažiau EM įmonių į indeksus įtraukiama iš viso

Kaip minėjau anksčiau, indeksų sudarytojai taiko jų sugalvotus reikalavimus, kurios kompanijos gali būti įtrauktos į indeksą. Kompanijos, neatitinkančios šių reikalavimų, į indeksą neįtraukiamos.

Pavyzdžiui, kad įmonė patektų į MSCI indeksą, jos free-float rodiklis turi būti pakankamas (MSCI, rodos, reikalauja bent 15% free-float akcijų dalies). Be to, į indeksus nepatenka nelikvidžios įmonės.

Kadangi daugumos DM įmonių akcijos yra likvidžios ir turi didesnį free-float kapitalizacijos rodiklį, šie reikalavimai proporcingai irgi labiau “skriaudžia” EM. Dėl to šių rinkų svoris pasaulio akcijų indeksuose yra mažesnis.

Kiek Kinijos?

Puikus pavyzdys, kaip subjektyvūs reikalavimai, o ne rinkos kainų nustatymo mechanizmas, lemia EM svorį pasaulio akcijų indeksuose, yra Kinija.

Kinijos akcijų rinka susideda iš kelių akcijų klasių, priklausomai nuo biržos, kurioje jos prekiaujamos:

- H shares – akcijos, kotiruojamos Honkongo biržoje.

- A shares – akcijos, kotiruojamos Šanchajaus biržoje.

Ilgą laiką į įvairius indeksus buvo įtraukiamos tik H shares. 2018 m. MSCI nusprendė į savo EM indeksą įtraukti ir žemyninės Kinijos (A shares) akcijas, tačiau ne visa apimtimi – tik 20% nuo šių akcijų free-float kapitalizacijos.

Tuomet 2020 m. MSCI apsigalvojo, pašalino nemažą skaičių kiniškų kompanijų iš savo indeksų, remdamiesi, arba prisidengdami, likvidumo ir panašiais motyvais, o gal išsigando Xi Jinping rizikos.

Tai viena iš priežasčių (kita – jog tiesiog Kinijos akcijos krito), kodėl MSCI Emerging Markets indekse Kinijos svoris 2018 m. buvo išaugęs iki 40%, bet dabar sumažėjo iki 25%.

Be to, tas 20% nuo free-float kapitalizacijos apribojimas, taikomas Kinijos A shares, nepaprastai įdomus. Jei šios akcijos būtų įtrauktos pilna apimtimi, 20% apribojimas nebūtų taikomas, Kinijos svoris MSCI Emerging Markets indekse išaugtų iki 60%.

Tai taip pat reikštų reikšmingą Kinijos ir EM svorio padidėjimą viso pasaulio akcijų indekse.

Taigi, apibendrinant, nors pasyvus investavimas visada puikus pasirinkimas, bet nėra visiškai aišku, ar vertinant objektyviai, emerging markets pasyviame viso pasaulio akcijų fonde tikrai užtenka.

6. Kiek EM turėti savo portfelyje

Mano nuomone – EM savo portfelyje vertėtų turėti. Bet klausimas kiek – jau gerokai sunkesnis.

Nors yra stiprių argumentų, kodėl EM svoris viso pasaulio akcijų indekse yra nepakankamas, nebūtinai yra geresnių pasirinkimų.

Galbūt pasaulio akcijų indekse EM užtenka?

Lengviausias sprendimas, tiesiog pasirinkti kokį fondą sekantį viso pasaulio akcijų indeksą ir tiek. Kalbu apie tokį fondą kaip FTSE All-World UCITS ETF arba iShares MSCI ACWI UCITS ETF.

Lengva argumentuoti, jog tiek, kiek besivystančių rinkų akcijų yra tokiuose indeksuose, tikrai nėra per daug.

Bet linkstant link išvados, jog svoris nepakankamas, net jei tokia išvada teisinga, daugiau vargo nei naudos lengva prisidaryti, nusprendus papildomai, daugiau, EM įtraukti.

Daug didesnė tikimybė, jog aktyviai bandant spręsti, kiek papildomai EM įtraukti, kada pirkti ir parduoti, ilguoju laikotarpiu tik pablogintų galutinį investavimo rezultatą, nei pasyvus sprendimas pirkti ir laikyti kokį nors VWCE ar panašų viso pasaulio akcijų fondą. Net jei šiame EM mažoka.

Tik reikėtų įsitikinti, jog pasirinktas viso pasaulio akcijų fondas investuoja ne tik į DM regionus. Pavyzdžiui, bet kuriame ETF, kuris seka MSCI World indeksą, EM nėra iš viso. Tokiu atveju papildomai tikrai būtų galima įtraukti ir kokį EM fondą.

Jeigu manai, kad EM per mažai

Manant, jog EM svoris bendrame viso pasaulio akcijų indekse nėra pakankamas (aš pats laikyčiausi tokios nuomonės), žinoma, niekas nedraudžia besivystančių rinkų akcijų įsigyti papildomai.

Arba dėl to, jog manai, kad ateis ankščiau ar vėliau EM ciklas, arba dėl to, jog dėl aukščiau įvardytų subjektyvių indeksų sudarinėtojų pasirinkimų EM svoris šiuo metu nėra pakankamas viso pasaulio akcijų indekse (aš pats manau, kad abu šie punktai teisingi).

Visgi, jeigu nori turėti EM daugiau nei tokių akcijų yra viso pasaulio akcijų indekse, tokiu atveju reikėtų spręsti nepaprastai sunkų klausimą, o kiek? Ir čia tektų atidaryti ir suvalgyti visą skardinę kirmėlių.

Pavyzdžiui, nusprendus EM svorį padindi iki 20%, dvigubai. Ką daryt, jeigu po kelių metų EM pradės brangti, ar pardavinėti ar leisti svoriui dar labiau dreifuoti ir dar daugiau EM turėti (lyginant su viso pasaulio akcijų indeksu)?

Arba atvirkščiau, kas jeigu EM akcijos ir toliau krenta, ką tada daryti? Negi amžinai pardavinėsi DM ir pirksi krentančias besivystančias rinkas, jei pastarosios taip niekada ir nerodys gerų rezultatų.

Esmė čia ta, kad bet koks sprendimas padidinti EM svorį daugiau nei šių yra pasaulio akcijų indekse, reikštų daugybę subjektyvių sprendimų pirkti arba parduoti, o kiekvienas toks sprendimas yra galimai klaidingas.

Ar verta save apsisunkinti? Sakyčiau – ne. Nebent esu kaip aš, mėgsti laiką švaistyti domėdamasis investavimo tema ženkliai per daug.

Bet net ir tokiu atveju tikimybė nemaža, kad tik bėdos prisidarysi ir underperforminsi kokį VWCE ilguoju laikotarpiu.

1/N taisyklė

Viena galimybė, kaip būtų galima padidinti EM svorį ir išvengti elgesio klaidų, būtų pasinaudoti “1/N” taisykle. Kas tai yra rašiau įraše Kaip sudaryti savo investicinį portfelį.

Pasyvaus investavimo strategija sprendimo priėmimą, kiek EM turėti, atiduoda protingiausiam kada nors sukurtam mechanizmui – rinkai.

Pasirinkdamas “1/N” taisykle pripažįsti, jog ateities niekas, net rinka, negali tinkamai įvertinti, todėl investuoji į visas skirtingas akcijų rūšis po lygiai.

Aš skirčiau tris tokias rūšis – JAV akcijas, likusio išsivysčiusio pasaulio akcijas ir emerging markets akcijas. Kodėl – jau per ilgas ir taip šis įrašas gavosi, argumentaciją pasiliksiu kitam kartui.

Vadovaujantis tokia strategija investuojama būtų po 1/3 akcijų portfelio į kiekvieno iš šių regionų akcijų indeksus.

Sakyčiau, jog teoriškai tokia strategija turėtų veikti, nes diversifikuotum riziką tais atvejais, kai vienas regionas pradeda dominuoti visame akcijų portfelyje (pvz. Japonijos akcijų burbulas).

Tačiau per paskutinį dešimtmetį tokia strategija būtų reikšmingai underperforminusi tiek JAV akcijų rinką sekantį indeksą, tiek viso pasaulio akcijų indeksą. Todėl gal ir teoriškai tai nuostabus variantas, bet praktiškai, dėka žmonių elgesio klaidų ir performance chasing psichologinių tendencijų, abejoju, ar daug individų gebėtų tokios strategijos laikytis, kuomet ši ilgą laiką underperformintų.

O toks ilgalaikis underperformance neišvengiama bet kurioje strategijoje, kuri nukrypsta nuo benchmark – viso pasaulio akcijų indekso.

7. Pabaigai

Kuomet investicinis instrumentas yra rizikingas, toks instrumentas suteikia aukštos grąžos galimybę.

Galimybę – bet ne garantiją. Nes jeigu instrumentas yra rizikingas, by definition, tokį instrumentą įsigijus yra nemaža galimybė ir reikšmingą nuostolį patirti. EM akcijos – būtent toks instrumentas.

1960-2020 m. laikotarpiu besivystančių šalių akcijų rinkos lenkė išsivysčiusių šalių, EM metinė grąža buvo 11,2% prieš DM 9,5% metinį rezultatą.

Bet pora dešimtmečiu atgal, 1920-1960 m. laikotarpiu, EM investuotojams teko rizikas savo kailiu patirti, kai nemažoje dalyje besivystančių šalių, Antrojo pasaulinio karo metais ir po jo, investuotojai neteko visko arba beveik visko.

Kas bus toliau? Niekas nežino. Bet įsigyti EM akcijų prasmės yra, nes tam tikrais periodais šios suteikia investiciniam portfeliui diversifikacijos.

Pavyzdžiui, 2000-2010 m. laikotarpiu rinkose tik EM akcijų grąža buvo puiki, o kitų regionų – siaubinga. O kas jeigu ir sekantis dešimtmetis toks bus? Tokios galimybės tikrai negalima atmesti.

Istorija moko, jog rinkoje egzistuoja ilgi ciklai, kai vienų regionų akcijoms nepaprastai sekasi viename cikle, bet tragiškai nesiseka kitame. Jeigu ateinančiais metais pasibaigtų JAV akcijų sėkmingas ciklas, DM akcijų indeksų rezultatai, dėl JAV dominavimo tokiuose indeksuose, būtų prasti.

Gal tuomet EM portfelį išgelbėtų ? Bet kiek EM akcijų portfelyje turėti – lengvo atsakymo nėra.

Dėl tam tikrų indeksų sudarinėtojų pasirinkimų, EM svoris viso pasaulio akcijų indekse nėra didelis. Visgi, nebūtinai šį svorį didinti portfelyje yra išmintinga, nes tokią strategiją būtų nepaprastai sunku įgyvendinti praktikoje.

Todėl daugumai asmenų, matyt, užteks tiek EM turėti, kiek EM yra tame pačiame viso pasaulio akcijų indekse. Tik reikia įsitikinti, jog fondas į kurį investuoji, iš tiesų investuoja į viso pasaulio akcijas, o ne tik į išsivysčiusio pasaulio akcijas.

Kita vertus, jeigu sugebi sugalvoti kokią nors solidžią investavimo strategiją, jeigu sugebėsi išvengti elgesio klaidų ateityje, turėti EM šiek tiek daugiau – man atrodo visai logiška.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Jėzau koks ilgas įrašas, BET – puikus! Ačiū, labai smagiai skaitėsi 🙂 pritariu mintims. Reikia turėti savo krepšelyje tų „netikėlių“ 🙂 Ateis ir jų valanda. Anksčiau ar vėliau. Juk investicija yra ilgas žaidimas, tai ir dėl diversifikacijos čia EM yra gerai.

P.S. o kokios paties mintys dėl Indijos? Teko skaityti, kad būtent ateinantis dešimtmetis jai prognozuojamas tiesiog auksinis, kad varys puikiai kasmet.

Iš esmės nelabai daug išmanau aš apie Indija, nedaug informacijos apie šią šalį konkrečiai papuola į mano akiratį. Tik dažniausiai žmonės gerai šneka ir daugiausiai tikisi iš tų šalių akcijų, kurios paskutiniu metu performino geriausiai, o Indijai pastaruoju metų būtent ir sekėsi.

Bet tai nereiškia, jog aš manu, kad ateityje Indijai nesiseks. Iš tos nedaug info kurią žinau apie Indiją, tai jog šioje šalyje daug naujų verslų formuojasi. Indija #3 pasaulyje (po JAV ir Kinijos) pagal vienaragių skaičių ir pan.

Šios naujos kompanijos, jeigu ateitų į biržą ir sėkmingai plėtotų verslą, gali puikią vertę kurti Indijos ekonomikai ir investuotojams. O gal ir senos, jau dabar listinguotos, puikiai vertę kurs.

Čia grįžtant prie diversifikacijos, visų galimų laimėtojų gerai turėti po truputėlį, nereikėtų statyti tik ant vieno. Indija puikiai tinka, kaip viena iš EM indekso narių.

Ačiū. Tekstas skaitėsi. Buvo įdomu. Labai patiko pastraipos kur nagrinėjote kaip įgyvendinti tą didesnį investavimą į EM ir su tuo susijusią riziką padaryti elgesio klaidų

Smagu, kad radot naudingos info.

Dalis tekstų, tokių kaip šis, visų pirma skirtas man pačiam. Pavyzdžiui, mano nuomonė apie EM buvo kritiškesnė prieš rašant šį straipsniuką, nei parašius.

Jeigu dar kažkas gauna iš to naudos – dvigubai smagiau.

Ačiū už labai įdomų straipsnį. Nors ir ilgas, bet labai įtraukiantis, neprailgo skaitymas. Aš pats savarankiškai neinvestuoju, tai man kažką keisti kaip ir nereikia :). Bet iš karto detaliau pasižiūrėjau kiek ir kur investuoja mano III pakopos goindex pensijų fondas. Kiek supratau tai ~9 procentus sudaro EM.

Labai panašiai.

III pakopos Goindex pasaulio akcijų fondas seka MSCI ACWI IMI indeksą, kuriame emerging markets sudaro apie ~10%.

Realiai jie portfelį formuoja iš ACWI indeksą sekančių fondų (kurie apima DM ir EM), MSCI World indeksą sekančių fondų (kurie apima tik DM) ir dar papildomai įtraukia tik EM fondą, kad norimus svorius pasiektų.

Sveiki,

ačiū už straipsnį. Galite pasidalinti, kaip suskaičiavote goindex (darau prielaidą: pasaulio fondo) EM dalį 9%. Gal kur parašyta? 🙂 Aš matau, kad šis fondas investuoja į 5 ETF. Tai įvertinti EM palyginamumą, suskaičiuoti dalį visai gal pratimas..

Parašyta niekur nėra, bet aš Goindex III pakopos pasaulio akcijų fondas seka MSCI ACWI IMI TR Indeksą, kuriame emerging markets sudaro apie 10%.

To pasiekiamą dalį investicijų nukreipiant į iShares Core MSCI EM IMI UCITS ETF, kuris investuoja tik į emerging markets akcijas.

Taip pat smulki dalis State Street SPDR MSCI ACWI IMI UCITS ETF irgi investuota į emerging markets.

Visumoje tai sudaro, kad apie ~10% fondo yra emerging markets.

ačiū! 🙂

Sveiki,

dėkui už straipsnį. Emociškai skamba, kad US performance turi pabaigą.. Jaučiu sofos eksperto jausmu, kad Europa gal irgi eilėje su EM parodyti augimą. Europos rezultatai panašūs į indėlio kredito unijoje ar Šiaulių banko obligacijų.. Patiko “nykščio taisyklė” dėl diversifikavimo. Man asmeniškai galvojant kaip tai padaryti, susidūriau su iššūkiu. Jeigu investuoji pvz į Word ETF, US ETF ir Europe ETF lygiomis tai garantuotai turi persidengimą. Ypač dėl US svorių. Taip pat skirtingi augimai lygias dalis automatiškai pakeičia. Būtų įdomu išgirsti, kaip įvertinti tuos persidengimus ir tada gal galvoti apie EM korekciją.. Suprantu galima būtų skaityti kiekvieno ETF dokumentus, bet nevirs korektiškai atskleista. Dar prisideda mokesčių skirtumai ir kt. detalės.

Galima viso pasaulio akcijas skirti į tris dideles grupes:

1) JAV akcijos;

2) Likusių išsivysčiusių šalių akcijos;

3) Besivystančių rinkų akcijos.

Logika čia ta, kad JAV akcijų svoris yra toks didelis, kad čia jau atskira rinka savaime gaunasi.

Tada yra likusių išsivysčiusių šalių akcijos, tokios kaip Japonija, Europos šalys, Australija ir Kanada. Nors šios šalys gali smarkiai skirtis, bet kas šias šalis vienija, tai jog visos tokios šalys yra turtingos ir išsivysčiusios demokratijos, rinkos ekonomikos, kuriose teismai nepriklausomi ir panašiai. Realiai jeigu JAV rinka nebūtų tokia didžiulė, tai šios pirmosios dvi grupės sudarytų vieną.

Galiausiai yra besivystančių šalių akcijos. Šią akcijų grupę irgi sudaro visiškai skirtingos šalys – nuo Kinija, Indija, Taivanas, Brazilija ir kitos smulkios. Kas šias šalis vienija, tai politinė rizika. Investuojant į išsivysčiusių šalių akcijas nereikia sukti galvos, kad vieną dieną atsikėlus šalyje įvyks perversmas, investuotojų lėšos nacionalizuotos, o naujo diktatoriaus vadovaujama valstybė pasuks visiškai kitu keliu. Arba kad senas diktatorius ką nors nacionalizuos. Todėl besivykstančių šalių akcijų politinė rizika didesnė, čia ne visada demokratiškos šalys, teismų sistemos ir kitos institucijos šalyse silpnesnės.

Formuoti portfelį iš trijų fondų – World ETF, US ETF ir Europe ETF, kaip ir pastebite, neturi prasmės, nes dauguma akcijų pasirinktuose fonduose persidengia.

Tokiu atveju arba vertėtų galvoti tiesiog apie viso pasaulio akcijų rinką sekantį fondą, arba, jei norima JAV akcijų turėti mažiau, papildomai įtraukti kitų regionų akcijų fondus.

ačiū už greitą atsakymą.