Prisipažįstu – man kartais patinka pasišaipyti iš lietuviškų fondų rezultatų. Ne iš piktos valios, o todėl, kad jų rezultatai tiesiog patys to prašosi.

O investuotojai, kurie juos renkasi, neretai jaučiasi kaip šuniukas šiame paveiksliuke.

Įvairūs lietuviški fondai, regis, niekada ir jokiomis aplinkybėmis nesugeba aplenkti VWCE. Ir šis faktas man tiesiog juokingas.

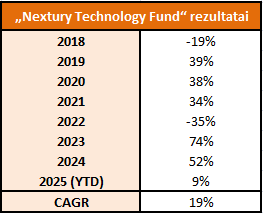

Kaip jau esu rašęs įraše „Lietuviškųjų „profesionalių“ investuotojų rezultatai“, daugiamečiai lietuviškų fondų rezultatai neblizga, o 2025 m. šiuo požiūriu nebuvo jokia išimtis.

Šįkart greitomis palyginau įvairių fondų 2025 m. rezultatus su pasaulio akcijų rinkas sekančiu Vanguard FTSE All-World UCITS ETF, dar liaudyje žinomu kaip VWCE.

P.S. Šis įrašas yra parodija ir skirtas pramogai. Fondų rezultatus nurašiau skubėdamas, tad galėjo pasitaikyti klaidų. Nesiekiu objektyvumo ir tikslumo. Taip pat neverta įsižeisti dėl kritikos – juk ji pelnyta.